新势力品牌格局,全面重塑。

作 者 | 清 辰

责 编 | 林 东

出 品 | 汽车K线

1个月前,当华为鸿蒙智行超越理想汽车,重夺造车新势力月度交付量桂冠、小鹏汽车异军突起冲到第二时,人们可能会认为,在春节假期和国家“双新”政策衔接影响下,1月新势力销量偶然性很大。

可28天之后,没人想到造车新势力品牌的天,会变得如此彻底。不仅连续15个月由理想汽车与华为鸿蒙智行两家轮流登顶的格局被打破,还呈现出“强者恒强、分化加剧”的格局。

极氪科技完成“最强合体”,即称王;小鹏汽车越来越稳定,双品牌战略成效显著;理想汽车与“半价理想”零跑汽车,站上同一台阶;最让人大跌眼镜的是,凑齐四界的华为鸿蒙智行跌出Top5(要等第五界翻盘);小米汽车产能还在告急,“雷仁勋”陷入幸福的烦恼;蔚来有点难,有点难……阿维塔,罕见的没有公布成绩。

极氪科技整合后问鼎,华为系陷入困境

就在造车新势力激战正酣时,头部大厂新势力则通过内部资源整合,跃升至《汽车K线》统计的中国主要新势力品牌/企业销量排名榜首。

极氪与领克合并后成立的极氪科技集团,2月销量达到3.13万辆,同比增长50.96%;年累计销量7.33万辆,同比增长19.31%,单月与累计销量均位列榜首。

其中,极氪品牌2月销售1.4万辆,同环比分别增长86.94%和17.56%;领克品牌月销1.72万辆,同比增长30.5%。

资本市场普遍认为,产品覆盖15万-50万元价格带的极氪科技,通过技术共享降低成本,双品牌协同效应或将得到充分发挥。2月,极氪股价月涨2.72%,收于26.85美元/股。

「极氪(ZK)股价月K线走势图」

以极氪科技为代表的多数大厂新势力,2月销量基本都实现较为明显的同比上涨。不过,唯独长安汽车旗下,与华为联系最为紧密的阿维塔,截至发稿前仍未披露2月销量,极为罕见。

与此同时,1月还以交付近3.5万辆位列新势力品牌榜首的华为鸿蒙智行,2月就环比骤减38.5%至2.15万辆,排名跌至新势力品牌第5,累计销量也被小鹏汽车超越。

这不得不令人发出疑问,鸿蒙智行当初仅依靠问界,便能与理想汽车掰手腕,如今集齐“四界”却滑入低谷?

问界的崛起,是赛力斯的“豪赌”,也是余承东对华为车BU业务的“押宝”。两家倾尽所有,加上华为概念的火爆,造就了问界。

可随着各家车企均杀入智驾赛道,“四界”之后又有更多车企加入华为“汽车朋友圈”,“人均华为”自然让消费者陷入迷茫,或许,华为鸿蒙智行需要静待与上汽集团合作,东山再起。

纯造车新势力:小鹏力压理想、蔚来羡慕零跑

将时间拨回至小鹏汽车首次、也是此前唯一一次夺得造车新势力月度销冠的2022年6月,新势力间的竞争还停留在“蔚小理零”和哪吒汽车之间。

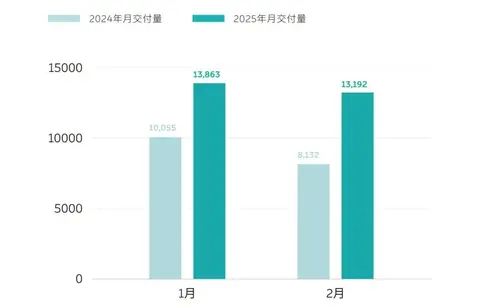

31个月后,曾经的一些对手已远离榜单,造车新势力的竞争更加惨烈,小鹏汽车却以单月交付3.05万辆、同比大涨570.03%的表现,重新拿到久违的荣耀。

值得注意的是,这已是小鹏汽车连续4个月交付量超3万辆。2025开年之后,小鹏汽车累计交付6.08万辆,同比增长375.21%,亦为造车新势力之首。

反观华为鸿蒙智行、理想汽车、零跑汽车和蔚来,交付量均出现较明显波动。

小鹏汽车表现稳定,连续3个月交付超1.5万辆的小鹏MONA M03功不可没。

自去年8月上市以来,其凭借高性价比和智能化标签,迅速成为市场爆款,更与上市3个月便月均交付突破万辆的小鹏P7+,一同成为小鹏汽车的销量支柱,为其在10万-20万元市场筑起一道壁垒。

也正是在去年8月27日,小鹏汽车宣布更名“小鹏AI汽车公司”,并同时推出MONA M03之后,小鹏汽车双股股价开启上升通道。截至2月28日收盘,小鹏汽车美股、港股均累计上涨超160%。

理想汽车重返榜单Top 2,但在小鹏汽车的高光之下,不再如往常那般耀眼。2月交付新车2.63万辆,同比增长29.69%,环比下降12.24%

2月25日,理想汽车发布旗下首款纯电SUV理想i8官图。在MEGA试水纯电失利之后,理想汽车亟待翻盘。

不过,在理想L系列增程式车型销量增速放缓的背景下,想依靠一款走高端路线、直接对标特斯拉Model X(图片|配置|询价)的中大型纯电SUV,为销量增长提供动力,难度不小。当然,理想i8之后,可能会有i7、i6甚至i5,但一切都需要时间。

一向以“稳”字著称的零跑汽车,2月交付2.53万辆,环比基本持平、同比增长285.12%;年累计销量突破5万辆,同比增长167.78%。

2月17日,浙江省领导会见Stellantis集团董事长约翰·艾尔坎,紧接着,零跑汽车就宣布零跑C10已在欧洲14国开启销售。

「零跑C10英国首位车主 迈克尔·欧文」

零跑汽车国际业务推进的同时,其在国内市场的产品体系已愈发丰富。T03抢占下沉平价小车市场,C10、C16等4款在售车型则涵盖13万-21万元价格区间。

即将在3月10日预售的零跑B10,很有可能会填补10万-13万元这一产品空白区间,这将又是一款亲民、走量的车型。

看着曾过得不如自己的零跑汽车,销量一路扶摇直上,股价也已高过自己,甚至2024年四季度大概率实现扭亏为盈,蔚来董事长李斌心里恐怕不是滋味。

「上:零跑汽车港股K线图;下:蔚来港股K线图」

虽然开年之后蔚来的整体表现要好于去年同期,累计交付2.71万辆,同比增长48.76%,可自从公司战略改为高端与家庭市场两条腿走路后,第二品牌乐道市场表现不仅难有起色,反倒在去年12月交付量首次突破万辆大关后,走上下坡路。

乐道品牌2月仅交付4049辆,环比下降31.51%;开年两个月,累计交付量仍未破万,即使将已公布2月销量的大厂新势力包含在内,乐道的表现也仅好过上汽集团智己品牌。

蔚来品牌交付表现虽在2月有所好转,同环比分别上涨12.43%和14.99%,但也只有9143辆,两品牌合计1.32万辆,环比下滑近5%。

「图片来源:蔚来官微」

回想去年大多数时间,仅凭蔚来一个品牌,便交付过2万辆;显然蔚来与乐道连“1+1=2”都没能做到。

加之乐道执着于建立独立的销售网络,造成成本增加,投资者怎能不担心蔚来原本已建立起来的高端市场护城河被弱化。

随着小米汽车销售与交付情况稳定之后,蔚来被结结实实地按在纯造车新势力榜单垫底的位置。

小米SU7月度交付稳稳的2万+,定价52.99万元起的小米SU7 Ultra在众人的惊呼声中正式上市。

「图片来源:小米汽车公众号」

截至3月2日,小米SU7 Ultra锁单量已突破1万辆,仅上市3天就宣布提前完成全年任务。

所以,与小米汽车的惊艳相比,华为鸿蒙智行留给人们的,更多是疑惑。

Views of AutosKline:

2月份新势力排名变化,不仅反映了市场格局正发生重塑,更揭示了品牌、企业间,技术、价格与全球化能力的深层竞争逻辑。

电混技术、高压快充、AI智驾等逐渐成为核心竞争力,极氪、小鹏通过提早布局,在技术层面抢到先手;而极氪与零跑对于海外市场的积极布局,若成功规避地缘政治风险,或将成为新的销量增长极。

3月以来,一众车企已开始密集发布新品。在完全不受春节假期影响后,加之全国多地地方补贴政策延续、覆盖范围扩大,中国汽车市场竞争或将迎来又一轮更激烈、更纯粹的较量。

对于资本市场,剔除多重干扰因素之后,势必会将焦点转移至高增长型企业和传统车企战略转型的落地,投资者的目光也会倾向于那些被长期看好的企业。

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0